Private Krankenversicherung im Alter – alles halb so wild

Im Internet, in der Presse, in Verbraucherschutzschutz-Portalen liest man oft: Die PKV wird im Alter sehr teuer. Was ist dran an diesen Aussagen? Und gibt es Gegenstrategien?

Das Wichtigste im Überblick

- Warum sowohl gesetzliche als auch private Krankenversicherung teurer werden – und warum das nichts mit steigendem Alter zu tun hat.

- Die Teuerungsrate ist bei beiden Systemen in etwa gleich hoch, nämlich rund 3 %.

- Horrormeldungen von Rentnern, die für ihre PKV deutlich mehr zahlen als den Höchstbeitrag der GKV, beruhen auf alten Tarifen ohne Alterungsrückstellungen. Diese gibt es für Neukunden seit 1994 nicht mehr.

- Bei heutigen Tarifen gibt es 7 Maßnahmen, um den Beitrag im Alter nur moderat ansteigen zu lassen oder ihn gar zu senken.

- Auch heute noch könnten die oben erwähnten Rentner ihren Beitrag durch eine dieser Maßnahmen senken.

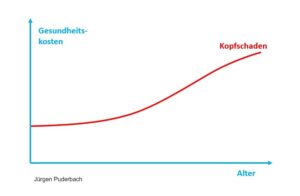

Der Kopfschaden

Im Laufe des Lebens werden Menschen in der Regel nicht gesünder. Im Gegenteil, kleine Gebrechen, aber auch schwere Erkrankungen nehmen mit steigendem Alter zu. Für einen Durchschnitts-Versicherten sieht das schematisch so aus:

Der Verlauf der Gesundheitskosten über dem Alter wird „Kopfschaden“ genannt. Es ist eine Durchschnitts-Betrachtung, denn natürlich kann auch ein junger Mensch hohe Kosten verursachen, z.B. Behandlungskosten nach einem schweren Unfall oder einer schweren Erkrankung wie Leukämie.

Der Verlauf ist natürlich unabhängig davon, ob die Person in der GKV oder der PKV versichert ist.

Beitragskalkulation in der PKV

In allen Volltarifen der PKV ist seit 1994 vorgeschrieben, dass Alterungsrückstellungen gebildet werden.

- Was ist ein „Volltarif“? Eine vollwertige Krankenversicherung für ambulante, stationäre und dentale Leistungen. Im Gegensatz zur Privaten Zusatzversicherungen, die als Zusatz zur GKV abgeschlossen werden können und das Niveau in einem oder mehreren dieser Teilbereiche auf das der PKV anheben. Dies Zusatztarife gibt es sowohl mit als auch ohne Alterungsrückstellungen.

- Was sind „Alterungsrückstellungen“ (AR)? Der Beitrag in der PKV ist so kalkuliert, dass er über die gesamte statistische Laufzeit (= Lebenserwartung) des Versicherten konstant bleibt. In den ersten Jahren ist er höher als der Kopfschaden. Die Differenz wird angespart und verzinst und dient dazu, im höheren Alter den dann höheren Kopfschaden zu finanzieren (siehe Bild).

Das Ganze ist natürlich wieder eine Durchschnittsbetrachtung: Die AR werden individuell angespart, aber kollektiv verwendet.

Beitragskalkulation in der GKV

In der GKV gibt es keine Alterungsrückstellungen. Die Beitragskalkulation erfolgt nach dem Umlageverfahren: Das Geld, das von den Beitragszahlern eingezahlt wird, wird sofort wieder ausgegeben für die Leistungsempfänger.

Bei arbeitenden Versicherten beträgt der Beitrag im Durchschnitt aller Kassen 16,3 % (bis zu einer Höchstgrenze), bei Rentnern 16,3 % von der Rente. Da das durchschnittliche Einkommen während der Berufstätigkeit deutlich höher ist als die durchschnittliche Rente und es mehr Berufstätige als Rentner gibt, sind erstere die Haupteinzahler.

Andererseits sind Rentner die Haupt-Leistungsempfänger. Warum? Siehe Kopfschaden.

Damit ist aber auch das Hauptproblem der GKV klar: Da es in Deutschland immer mehr Rentner gibt und immer weniger Berufstätige, hat dieses System bereits heute ein massives demografisches Problem. Und das wird sich in Zukunft verschärfen.

Situation heute: 2,1 Berufstätige auf 1 Rentner;

Prognose 2030: 1,5 Berufstätige auf 1 Rentner. Und 2050: 1,3 Berufstätige auf 1 Rentner.

Damit steht fest, dass die Beiträge in der GKV weiter steigen müssen. Gleichzeitig werden auch Leistungen reduziert. Was in der PKV nicht möglich ist: Dort sind die Leistungen garantiert, können nicht vom Versicherer reduziert werden.

Warum steigen die Beiträge in der PKV trotz Alterungsrückstellungen?

Es sind vor allem 2 von außen einwirkende Ursachen, die dazu führen, dass die oben beschriebene Beitragskalkulation nicht für die gesamte Laufzeit der Versicherung anhält:

- Alles wird teurer, auch im Gesundheitswesen. Steigende Gehälter, höhere Energiekosten, Materialkosten – was im Wirtschaftsleben allgemein gilt, greift natürlich genauso im Gesundheitssektor. Dazu kommen Kosten für neue medizinische Verfahren, neue Geräte – man denke an den Kernspintomographen – und neue Medikamente. Dadurch ist die Inflation im Gesundheitswesen sogar etwas höher als im Durchschnitt der Wirtschaft.

- Die steigende Lebenserwartung. In der Kalkulation wird mit der heute gültigen durchschnittlichen Lebenserwartung gerechnet. Diese steigt im Lauf der letzten Jahrhunderte immer weiter. Zuletzt nur langsam, aber immerhin. Und warum steigt sie? Nicht zuletzt wegen des medizinischen Fortschritts. Der kostet aber auch mehr, siehe oben.

Beide Effekte führen dazu, dass die ursprüngliche Kalkulation immer wieder nachkalkuliert werden muss. Dazu sind die PKV sogar gesetzlich verpflichtet. Die Nachkalkulation führt dazu, dass die Alterungsrückstellungen erhöht werden müssen, was über eine Beitragsanpassung erfolgt.

Viele Versicherte in der PKV glauben nun: Die Beiträge steigen, weil sie älter werden. Das ist ein Trugschluss, was auf die Parallelität – aber eben nicht Kausalität – der beiden Vorgänge „Älterwerden“ und „Beitragsanpassungen“ zurückzuführen ist. Ohne die beiden Effekte wäre der Beitrag über die gesamte Laufzeit konstant, wie anfangs kalkuliert.

WICHTIG: Beide Effekte wirken natürlich auch auf die GKV. Und die bildet ja keine AR, ist also davon noch stärker betroffen. Dass die Beiträge in der GKV nicht noch mehr steigen, hängt auch mit den Leistungskürzungen in diesem System zusammen.

Beitragssteigerung in beiden Systemen ca. 3 %

Und was ist mit den Rentnern mit den hohen PKV-Beiträgen?

Das müsste im Einzelfall angeschaut werden. Aus meinem Kundenkreis folgendes Beispiel: Mann, 70 Jahre alt, Witwer; seit Mitte der 80er-Jahre privat versichert (nicht von mir vermittelt, da war ich noch nicht tätig als Makler), zahlt für seine PKV (sehr hohes Leistungsniveau) inklusive Pflegeversicherung heute rund 950 Euro monatlich (also immer noch weniger als der Höchstbeitrag der GKV).

Bei dieser handelt es sich um einen Alttarif ohne Alterungsrückstellungen. Solche Tarife werden auch „Tarife zum Risikobeitrag“ genannt. Der Beitragsverlauf bildet daher die steigenden Kosten im Alter ab.

Um den Beitrag zu senken, hätte er Mitte der Neunzigerjahre das Angebot des Versicherers annehmen können: den Tarif umzustellen und, bei gleichen Leistungen wie bisher, Alterungsrückstellungen einzubauen. Dann hätte er ab zwar ab diesem Moment einen höheren Beitrag zahlen müssen. Aber dafür im Alter den Vorteil des den Beitrag stabilisierenden Effekts durch die Auflösung der Alterungsrückstellungen.

Er zahlt also weiter diesen höheren Beitrag. Wobei ihn das nicht stört, er bekommt eine sehr gute Rente aus einem Versorgungswerk und hat weitere Einkünfte.

7 Maßnahmen, um den Beitrag im Alter zu stabilisieren oder sogar zu senken

1. Bildung der Alterungsrückstellungen

Wie weiter oben im Artikel ausführlich beschrieben, ist das die wichtigste Maßnahme.

2. Gesetzlicher Zuschlag von 10 %

Seit dem 1.1.2000 ist in allen PKV-Tarifen, die seitdem vermittelt werden, eine weitere Stärkung der Alterungsrückstellung gesetzlich vorgeschrieben: Auf den Beitrag werden zusätzlich zur vorhandenen AR weitere 10 % eingezahlt. Dieser Beitragsbestandteil entfällt mit Alter 60 (à Beitrag sinkt), wird ab Alter 65 aufgelöst und bewirkt eine weitere Beitragssenkung.

3. Wegfall Krankentagegeld mit 67

Ein wichtiger Baustein einer PKV ist das Krankentagegeld: Bei längerer Krankheit, wenn bei Angestellten der Arbeitgeber die Gehaltszahlung nach 6 Wochen einstellt und bei Selbstständigen die Reserven aufgebraucht sind, ist das der Ersatz für das weggefallene Einkommen.

Ab Alter 67, mit Beginn des Ruhestands, fällt dieser Baustein weg. Die Alterseinkünfte fließen ja auch im Falle einer langanhaltenden Krankheit. Die Ersparnis beträgt, je nach Höhe des abgesicherten Krankentagegelds, bei den meisten meiner Kunden 40 bis 60 Euro im Monat.

Diese 3 Maßnahmen führen zu folgendem Beitragsverlauf. Zur PKV für Beamte und Beamtinnen habe ich einen eigenen Beitrag geschrieben, Link unter dem Bild:

Krankenversicherung für Beamte und Beamtinnen

4. Beitragsentlastungstarif

Zusätzlich zu den bisherigen Maßnahmen kann jeder Kunde freiwillig einen zusätzlichen Beitrag zahlen, der wiederum zu einer weiteren, garantierten Beitragssenkung im Alter führt. Die Höhe dieses Zusatzbeitrags kann selbst festgelegt werden.

Dieser Zusatzbeitrag ist, genau wie der eigentliche KV-Beitrag, steuerlich absetzbar. Die Beitragssenkung dagegen ist eine steuerfreie, geldwerte Leistung.

5. Tarifwechsel beim gleichen Versicherer

Darauf besteht ein Rechtsanspruch nach § 204 Versicherungsvertragsgesetz (VVG). Die gebildeten Alterungsrückstellungen werden komplett in den neuen Tarif übernommen, wodurch Beitragssenkungen von 50 % und mehr möglich sind. Für den Wechsel ist keine erneute Gesundheitsprüfung nötig, wenn der neue Tarif maximal die gleichen Leistungen beinhaltet wie der alte oder im Alttarif die Option enthalten ist, auch ohne Gesundheitsprüfung in einen höherwertigen zu wechseln.

6. Wechsel in den Basistarif

Alle Anbieter von privaten Krankenversicherungen in Deutschland müssen einen sogenannten Basistarif anbieten. Dieser ist bei allen Gesellschaften gleich, die Leistungen sind vergleichbar mit denen der GKV. Der Beitrag darf höchstens so hoch sein wie der Maximalbeitrag in der GKV, ist aber oft geringer, da die AR des bisherigen Tarifs komplett übertragen werden.

Jede/r Versicherte, der seit 2009 privat versichert ist oder älter ist als 55, hat das Recht, in den Basistarif zu wechseln.

7. Wechsel zu einem anderen Versicherer nach § 204

Dabei werden die Alterungsrückstellungen zum Teil mitgenommen, wenn bestimmte Voraussetzungen erfüllt sind. In der Praxis dürfte diese Möglichkeit kaum in Betracht kommen: Der neue Versicherer verlangt eine erneute Gesundheitsprüfung, und in fortgeschrittenem Alter ist es sehr selten, dass jemand eine solche ohne Probleme bestehen würde.

Zum Schluss dieses Kapitels noch folgender Hinweis: Wer eine Rente aus der Deutschen Rentenversicherung erhält, bekommt einen Zuschuss zur Krankenversicherung. Unabhängig davon, ob gesetzlich oder privat versichert.

Vorsicht Betrug

Es gibt mittlerweile viele Dienstleister, die (nicht nur) älteren PKV-Kunden anbieten, für sie einen günstigeren Tarif – bei gleichen Leistungen – beim gleichen Versicherer rauszufinden und den Wechsel für sie zu managen.

Einige sind seriös, aber viele sind es nicht. Da wird so vorgegangen:

- Die Dienstleistung kostet oft mehrere tausend Euro;

- Der neue Tarif hat u.U. in ganz wichtigen Bereichen geringere Leistungen (was verschwiegen wird);

- Die Beitragsersparnis wird zum Beispiel lediglich durch eine höhere Selbstbeteiligung erreicht (die muss ja auch bezahlt werden, taucht aber in der Beitragsberechnung nicht auf).

Was viele nicht wissen: Die Versicherungsgesellschaft ist verpflichtet, dem Kunden auf dessen Wunsch kostenfrei Vergleichsangebote zu machen.

Für meine Kunden führe ich diese Recherche kostenfrei durch, wenn gewünscht.

Bei Fragen zum Thema kannst du gerne auf mich zukommen.

Hier kostenfreien und unverbindlichen (Online-) Termin vereinbaren

Herzliche Grüße

Jürgen Puderbach – Experte für Berufsunfähigkeitsversicherung und Private Krankenversicherung