Stiftung Warentest testet Private Krankenversicherungen

Stiftung Warentest testet Private Krankenversicherungen: In der neuesten Ausgabe der Zeitschrift „Finanzen“ der Stiftung Warentest gibt wieder einen Test von Privaten Krankenversicherungen (PKV). Und wie meistens, gibt es von meiner Seite wieder einiges zu bemerken. Zu den Testkriterien, aber auch zu Aussagen über die PKV, die im Rahmen des Tests gemacht werden.

Das Wichtigste im Überblick

- Die beiden Hauptkriterien des Tests

- Das Lieblings-KO-Argument gegen die PKV

- Situation eines Selbstständigen im Rentenalter

- Situation eines Angestellten im Rentenalter

- Übereinstimmendes zum Schluss

Die beiden Hauptkriterien des Tests

Insgesamt nimmt die Stiftung Warentest 1.245 Tarifkombinationen unter die Lupe. Erstes Hauptkriterium ist, ob die Leistungen über denen der Gesetzlichen Krankenversicherung (GKV) liegen. Zweites Hauptkriterium: Die Selbstbeteiligung der Versicherten darf nicht höher sein als 660 € im Jahr.

Dann kommt ein Satz, der mich verwundert. Stiftung Warentest schreibt: „Das Ergebnis überrascht. Die private Krankenversicherung bietet nicht per se besseren Schutz als die gesetzliche. Zwei Drittel der Tarife, genau 861, erfüllen unsere Bedingungen nicht oder Kunden müssen pro Jahr mehr als 660 € ihrer Kosten selbst bezahlen.“

Liebe Leute von der Stiftung Warentest, kein ernstzunehmender Experte für PKV hat je behauptet, dass diese immer besser ist als die GKV! Denn natürlich gibt es auch Tarife, deren Leistungsniveau in einzelnen Punkten gleich oder sogar geringer ist. Diese Tarife sind sehr preiswert. Ob es sinnvoll ist, solch einen Tarif abzuschließen, ist eine andere Frage.

Und wenn, würde ich immer einen Optionsbaustein hinzufügen. Der kostet nicht viel und ermöglicht es, später ohne erneute Gesundheitsprüfung in einen besseren Tarif beim gleichen Versicherer zu wechseln. Diese Optionsbausteine werden von vielen Versicherern angeboten.

Zum 1. Hauptkriterium: Bessere Leistungen als die GKV

Das macht die Stiftung an 17 „Grundleistungen“ fest. Warum diese 17? Ich frage meine PKV-Interessenten nach einigen Punkten mehr, auf die sie Wert legen könnten. Und dieser letzte Nebensatz zeigt, dass es schwierig ist, allgemeine Kriterien bis ins letzte Detail zu definieren. Worauf der eine Wert legt, ist der anderen egal.

Beispiel Naturheilverfahren und Heilpraktiker-Leistungen: Wird im Test gar nicht geprüft. Es gibt aber viele Menschen, die darauf Wert legen.

Beispiel „Leistungen für digitale Gesundheitsanwendungen, zum Beispiel eine Rückentraining-App“. Das ist einer der 17 Punkte im Test. Von meinen Kunden hat noch keine/r je danach gefragt.

Beispiel Ambulante Psychotherapie: Hier sind die geforderten Leistungen im Test sogar geringer als das, was die GKV bietet. Das hat mich sehr gewundert, da doch bei allen Kriterien das Leistungsniveau höher sein soll.

Übrigens: Nach meinem Vergleichsprogramm, das für Angestellte mehr als 1.300 Tarifkombinationen liefert, sind 2 Drittel besser als die GKV.

Zum 2. Hauptkriterium: Selbstbeteiligung höchstens 660 €

Wie die Stiftung auf diese Zahl kommt, kann ich nicht nachvollziehen. Gerade bei Selbstständigen kann es durchaus sinnvoll sein, eine deutlich höhere Selbstbeteiligung zu wählen, im Bereich 1.000 bis 1.500 €.

Versicherte in solch einem Tarif können sich auch hier die Möglichkeit offenhalten, später in einen mit geringerer Selbstbeteiligung zu wechseln. Das geht wieder über einen preiswerten Optionsbaustein, bei manchen Gesellschaften ist nicht mal der nötig. Und natürlich ohne erneute Gesundheitsprüfung. Sinnvoll ist das zum Beispiel für Selbstständige, die nicht ausschließen, auch mal wieder ins Angestelltenverhältnis zu wechseln.

Das Lieblings-Argument gegen die PKV

Das Lieblings-Argument gegen die PKV: Die Beiträge im Alter. Sehen wir uns das mal genauer an.

Die Sache mit der Inflation

Folgende Aussage steht unter anderem im Test-Artikel:

„Wer als Selbstständiger mit 35 Jahren für 600 € monatlich einstieg, zahlt dann 1.500 €“.

Gemeint ist der Beitrag zum Alter 67 (das wäre das Jahr 2057) bei einer Steigerung von 3,1 % pro Jahr. Das ist die durchschnittliche Steigerungsrate der PKV-Beiträge der letzten 2 Jahrzehnte.

Liebe Stiftung Warentest: Nicht nur die Preise für die PKV steigen. Sondern für fast alles! Es ist also nicht ungewöhnlich, dass sich Preise im Lauf von 32 Jahren mehr als verdoppeln. Wobei das eine Prognose ist, von der niemand weiß, ob und in welchem Maß sie eintrifft. Es gilt der berühmte Satz: „Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen.“ 😉

Beispiel: Durchschnittlicher Preis für eine Maß Bier auf dem Oktoberfest:

1988: 3,43 € (umgerechnet in Euro, damals gab´s noch die D-Mark); 2024: 14,45 €.

Das ist mehr als das 4-fache!

Dennoch können sich das viele Menschen leisten, denn die Löhne und Gehälter werden ja ebenfalls der Inflation angepasst.

Was darüber hinaus im Artikel der Finanzen-Ausgabe nicht erwähnt wird: Im Alter von 60 und 67 sinkt der Beitrag einer privaten Krankenversicherung! Zumindest für alle, die nach dem 1.1.2000 abgeschlossen wurden.

Warum? Seit diesem Datum ist in diese Tarife ein zusätzlicher Beitragsanteil von 10 % eingearbeitet. Er nennt sich „Gesetzlicher Zuschlag“ und erhöht die ohnehin vorhandenen Alterungsrückstellungen. Im Alter von 60 Jahren entfällt dieser Beitragszuschlag (PKV-Beitrag geht um 10 % runter), ab Alter 65 stabilisiert er den Beitrag bzw. reduziert ihn bei günstiger Entwicklung sogar.

Und im Alter 67 fällt der Baustein Krankentagegeld weg (dieser sichert bei Berufstätigen bei längerer Krankheit die Zahlung eines Gehaltsersatzes, im Rentenalter ist er logischerweise nicht mehr nötig)

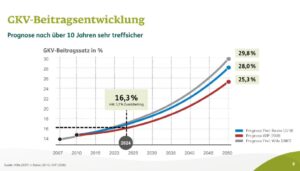

Auch die Gesetzliche Krankenversicherung wird teurer

Der Beitragssatz in der GKV betrug vor 20 Jahren, also 2005, 14,2 %. Heute liegt er bei durchschnittlich 17,5 % (14,6 % + 2,9 % durchschnittlicher Zusatzbeitrag der Krankenkassen). Das sieht auf den ersten Blick gar nicht so schlimm aus.

In den Jahren 2007 bis 2010 wurden 3 Studien veröffentlicht, die die Entwicklung des Beitragssatzes prognostizieren, siehe Bild. Diese Prognosen treffen den Beitragssatz für 2024 und auch für 2025 ziemlich gut.

Im Jahr 2050 liegt er dann bei 28 % (ich nehme hier die mittlere Prognose). Dazu kommt noch die Pflegeversicherung. Hier habe ich keine Prognose gefunden, deshalb gehe ich vom heutigen Wert von rund 4 % aus. Sehr wahrscheinlich wird er aber höher sein.

Der gesamte Beitragssatz ist dann 32 % für die gesetzliche Kranken- und Pflegeversicherung. Ich vernachlässige hier, dass der Satz im Jahr 2057 vermutlich noch höher sein wird, aber die Studien reichen nun mal nur bis 2050.

Situation eines Selbstständigen im Rentenalter

Ein Selbstständiger, der keine staatliche Rente bezieht und freiwillig gesetzlich versichert ist, zahlt den GKV-Beitrag auf alle seine Alterseinkünfte. Angenommen, nach heutigem Geldwert wären diese 2.500 € monatlich.

Ich bin vorsichtig und rechne diesen Wert mit nur 2 % Inflation hoch. Dann sind das in 32 Jahren 4.700 €. Daraus 32 % sind rund 1.500 €.

Das ist der gleiche Beitrag, den er im Finanzen-Beispiel für die PKV zahlen würde. Dort hätte er aber die besseren Leistungen. Denn der heutige Beitrag von 600 € ist der eines leistungsstarken Tarifs. Bei einem, dessen Leistungen mit denen der GKV vergleichbar sind, läge der Beitrag bei 400 bis 450 €.

Die gleiche Rechnung gilt übrigens für alle, die einen Kammerberuf ausüben. Also Ärzte, Rechtsanwälte, Steuerberater und einige weitere. Diese erhalten ihre Altersrente aus dem zuständigen Versorgungswerk (nicht aus der Deutschen Rentenversicherung). Sie zahlen den vollen Beitragssatz auf die Versorgungswerk-Rente und auch alle weiteren Einkünfte, z.B. Mieteinnahmen.

Situation eines Angestellten im Rentenalter

Ich betrachte hier die Situation eines gutverdienenden Angestellten. Das heißt: Gehalt über der Grenze, ab der in die private Krankenversicherung gewechselt werden kann. Die liegt heute (Jahr 2025) bei 73.800 € Jahresbrutto.

Wer so gut verdient, wird auch eine überdurchschnittliche staatliche Rente erhalten. Ich gehe von 2.500 € nach heutigem Geldwert aus und rechne das mit 1,5 % hoch (also weniger als der durchschnittlichen Inflation). Ab 67 wären das dann rund 4.000 €.

Für die Krankenversicherung erhält der Rentner einen Zuschuss zur Krankenversicherung, genau die Hälfte. Er muss also nur 14 % Beitragssatz selbst zahlen (= 560 €), der Zuschuss von der Rentenversicherung ist ebenfalls 560 €.

Die Pflegeversicherung muss er zu 100 % selbst bezahlen, also 4 % laut meiner Annahme. Das sind dann weitere 160 €, zusammen 720 €.

Erhält der Angestellte auch noch eine Rente aus einer Betrieblichen Altersvorsorge, so muss er darauf den vollen Beitragssatz für die Kranken- und Pflegeversicherung zahlen. Wobei vor der Berechnung der Abgaben ein Freibetrag abgezogen wird.

Bei 500 € Betriebsrente wäre der Beitrag rund 100 €.

Damit ergibt sich für den Angestellten im Rentenalter ein eigener Beitrag für die Gesetzliche Kranken- und Pflegeversicherung in Höhe von 820 €.

Und nun zum privat versicherten Angestellten: Auch der erhält den Zuschuss von der Rentenversicherung in Höhe von 560 €. Effektiv zahlt er im Beispiel des Artikels also nur 940 € (1.500 € abzgl. 560 €).

Das ist nur wenig mehr, als der gesetzlich versicherte Rentner zahlt. Dafür hat der privat Versicherte deutlich bessere Leistungen.

Möglicher Einwand

Ganz Schlaue könnten jetzt das durchaus zulässige Argument bringen: „Okay, zum Rentenbeginn sieht es gar nicht schlecht aus mit der PKV im Vergleich zur GKV. Aber die Beiträge steigen ja vermutlich weiter.“

Dazu 3 Bemerkungen:

- Wenn die Beiträge in der PKV weiter steigen, steigen sie auch in der GKV im Alter weiter an. Denn die Hauptursache ist unabhängig vom System: die (wahrscheinlich) weiter steigenden Kosten für die Gesundheit. Und die GKV bildet im Gegensatz zur PKV keine Alterungsrückstellungen, um den Anstieg abzufedern.

- Für privat Versicherte gibt es mehrere Möglichkeiten, die Beiträge im Alter zu senken. Ausführlich beschrieben habe ich diese im Blogbeitrag „PKV im Alter – alles halb so wild“. Den Link findest du am Ende dieses Beitrags.

- Als privat Versicherter zahlst du während deiner Berufszeit wesentlich weniger Beitrag im Vergleich zu einem GKV-Versicherten. Wenn du nur einen Teil dieser Ersparnis zurücklegst, wirst du im Alter mit dem PKV-Beitrag kein Problem haben. Als Anlageform kommen in Frage:

a) Beitragsentlastungstarif. Das ist ein zusätzlicher Baustein im PKV-Tarif, der nur

der zusätzlichen Beitragsentlastung im Alter dient. Vorteil: Bei Angestellten zahlt

auch hierfür der Arbeitgeber die Hälfte, während die Beitragssenkung zu 100 %

der versicherten Person zugute kommt.

b) Basisrente, auch Rüruprente genannt. Steuerlich begünstigte Sparform, die im

Alter als lebenlange Rente ausgezahlt wird. Und damit höhere Beiträge in der

Krankenversicherung ausgleichen kann.

c) Sonstiger Sparplan (ETF-Sparplan, Banksparplan usw.) Der Vorteil dieser Sparform

ist im Zusammenhang mit der PKV zugleich ihr Nachteil: Das Geld kannst du dir

auch auf einen Schlag auszahlen lassen und für ganz andere Zwecke verwenden.

Übereinstimmendes zum Schluss

Zum Schluss noch eine Gemeinsamkeit: Die Tarife, die ich in erster Linie meinen Kunden empfehle, decken sich im Großen und Ganzen mit den im Test mit „sehr gut“ bewerteten.

Das wichtigste Kriterium bei der Auswahl ist in vielen Fällen das Ergebnis von anonymen Voranfragen bei verschiedenen Versicherern. Denn viele Interessenten – auch junge – hatten in den letzten Jahren mehr oder weniger gravierende gesundheitliche Einschränkungen und Erkrankungen.

Um herauszufinden, ob Versicherer diese Menschen ohne Einschränkung versichern würden, ist die anonyme Voranfrage nach wie vor der Königsweg. Wie das genau funktioniert, erfahrt ihr gerne von mir in einer kostenlosen Beratung. Daher:

Bei Fragen zum Thema kannst du gerne auf mich zukommen.

Hier kostenfreien und unverbindlichen (Online-) Termin vereinbaren

Hier der Link zum Beitrag über den PKV-Beitrag im Alter und wie du ihn senken kannst:

PKV im Alter – alles halb so wild

Und hier Links zu weiteren Beiträgen zum Thema PKV:

Beiträge zum Thema Private Krankenversicherung

Herzliche Grüße

Jürgen Puderbach – Der Klettermakler®

Experte für Private Krankenversicherung und Berufsunfähigkeitsversicherung

PS: Du bist Beamter / Beamtin oder willst es werden? Dann empfehle ich dir noch die Blogbeiträge:

Krankenversicherung für Beamte und Beamtinnen

PKV-Beiträge im Alter – 5 Gründe, warum das für Beamte und Beamtinnen kein Thema ist